cogito ergo sum | 19/6/2015

Μιχάλης Σάλλας – 14. Proton και… κύριος

Στην πορεία θα δούμε τι την ήθελε την μικρή αυτή τράπεζα ο Σάλλας. Προς το παρόν, ας πάμε προς τα τέλη τού 2009, όταν αποφασίζει να την πουλήσει. Ο αγοραστής είναι έτοιμος και ζεστός και δεν είναι άλλος από τον πολλά υποσχόμενο -και βραβευμένο για τα έργα του- επιχειρηματία Λαυρέντη Λαυρεντιάδη, ο οποίος επιθυμεί διακαώς να γίνει τραπεζίτης. Τόσο διακαώς ώστε δέχεται να αγοράσει τις 19.629.247 μετοχές τής Proton Bank που κατέχει η Πειραιώς προς 3,6 ευρώ την μία. Προσφέρει, δηλαδή, κάπου 70,7 εκατομμύρια για να αποκτήσει το 31,3% μιας τράπεζας, η αξία της οποίας εκτιμάται ότι ανέρχεται συνολικά σε περίπου… 70 εκατομμύρια!

Φυσικά, ο Σάλλας δέχεται την προσφορά και η δουλειά κλείνει. Στις 29 Δεκεμβρίου 2009, Σάλλας και Λαυρεντιάδης υποβάλλουν στην Τράπεζα της Ελλάδος αιτήματα έγκρισης της πώλησης και της αγοράς αντίστοιχα. Και όλα θα πήγαιναν κατ’ ευχήν αν κάποιοι “σπαστικοί” υπάλληλοι στην Τράπεζα της Ελλάδος δεν ήσαν τόσο “κολλημένοι” με το να κάνουν σωστά την δουλειά τους. Όπως, για παράδειγμα, οι εργαζόμενοι στην Διεύθυνση Εποπτείας Πιστωτικού Συστήματος, οι οποίοι έστειλαν υπόμνημα στον διοικητή Γιώργο Προβόπουλο, ενημερώνοντάς τον ότι η αγοραπωλησία σκοντάφτει σε διάφορα ευρήματα περί του αγοραστή, που δημιουργούν κώλυμα. Ο Προβόπουλος δεν αντιδρά και η Διεύθυνση επανέρχεται με επιστολή στην οποία επισημαίνει ότι η ΤτΕ τηρεί το δικαίωμα να μην εγκρίνει την απόκτηση της ειδικής συμμετοχής, καθώς αναμενόταν η αξιολόγηση των στοιχείων για την καταλληλότητα του μετόχου.

Όταν εκδίδεται η πολυπόθητη αξιολόγηση, συνιστά ισχυρό κόλαφο για τον Λαυρεντιάδη. Ο έλεγχος της ΤτΕ διαπίστωσε ότι ο επιχειρηματίας δεν είναι ικανός να προσφέρει οποιαδήποτε μελλοντική στήριξη στην Proton διότι τα κεφάλαιά του αφ’ ενός μεν προέρχονται από δανεισμό αφ’ ετέρου δε διακινούνται μεταξύ πολυάριθμων εταιρειών με αποτέλεσμα να δυσκολεύεται η παρακολούθηση των ιχνών τους.

Την συνέχεια την έχουμε αποκαλύψει από χτες: ο Λαυρεντιάδης απογοητεύεται, ανακοινώνει στον Σάλλα την απόφασή του να χαλάσει την δουλειά, ο Σάλλας απευθύνεται στον “καλό φίλο” του και ο Προβόπουλος κάνει “ό,τι χρειάζεται”: αδιαφορεί για τις υποδείξεις των υφισταμένων του και εγκρίνει την αγοραπωλησία. Κύριος ο Λαυρεντιάδης, κύριος κι ο Σάλλας.

|

| Γ. Παπανδρέου, Κ. Καραμανλής, Δ. Αβραμόπουλος, Γ. Παπακωνσταντίνου, Λ. Κύρκος, Α. Διαμαντοπούλου… Ο Λαυρέντης Λαυρεντιάδης, ως καλός επιχειρηματίας, είναι σαν την κοκακόλα: πάει με όλα (και με όλους) |

Το ότι η Πειραιώς ξεφορτώθηκε την Proton (και, μάλιστα, σε εξαιρετικά καλή τιμή) δεν σημαίνει ότι ο Σάλλας διέκοψε τα αλισβερίσια με τον Λαυρεντιάδη. Αντίθετα, μετά την πώληση, αυτά τα αλισβερίσια πυκνώνουν και γίνονται ιδιαιτέρως ενδιαφέροντα. Τόσο ενδιαφέροντα ώστε να αναρωτιέται κανείς μήπως ο λόγος για τον οποίο ο Σάλλας αγόρασε την Proton ήταν να την πουλήσει στον Λαυρεντιάδη. Στο επόμενο σημείωμα θα μπούμε σε λεπτομέρειες. Για την ώρα, ας κλείσουμε παραθέτοντας ένα απόσπασμα από κάποιο παλιό σημείωμά μας (3/4/2014: “Μέσω οφσόρ, νόμιμα και ηθικά“), το οποίο μάλλον θα σας βάλει σε υποψίες για το τι θα ακολουθήσει:

Είσαι, να πούμε, τραπεζίτης και σε στριμώχνουν να κάνεις αύξηση κεφαλαίου. Κανένα πρόβλημα. Στήσε μια οφσόρ, πάρε δάνειο από έναν άλλο τραπεζίτη και χρησιμοποίησε τα λεφτά για να αγοράσει η οφσόρ τις καινούργιες μετοχές που βγάζει η τράπεζά σου. Παράλληλα, ο άλλος τραπεζίτης κάνει το ίδιο κόλπο με ίδια ποσά, αυξάνοντας κι εκείνος τα κεφάλαια της τράπεζάς του. Έτσι, έχουμε αύξηση κεφαλαίων σε δυο τράπεζες δίχως να κουνηθεί δεκαράκι τσακιστό. Bonus: οι φρέσκιες μετοχές μένουν στις τσέπες των δυο τραπεζιτών.

18 Ιουνίου 2015

Δυστυχώς, το ίδιο κολπάκι δεν ήταν δυνατόν να λειτουργήσει και στην περίπτωση των κυπριακών τραπεζικών καταστημάτων, για δυο κυρίως λόγους. Πρώτον, στο deal ανακατεύονταν δυο χώρες και η Ευρωπαϊκή Ένωση, οπότε έπρεπε να κρατήσεις κάποια προσχήματα. Και, δεύτερον, η Αγροτική έπαψε να υπάρχει και σε έπαιρνε να μιλήσεις για συγχώνευση αλλά οι κυπριακές τράπεζες συνέχιζαν να λειτουργούν κανονικά. Έπρεπε, λοιπόν, να βρεθεί άλλος τρόπος να μη πληρωθούν οι φόροι μεταβίβασης των κυπριακών ακινήτων, φόροι που εκτιμώνται στα 200 εκατομμύρια περίπου. Ας δούμε την ιστορία βήμα-βήμα.

Το άρθρο 68 του Ν.4150/2013 προβλέπει: “Σε περίπτωση μεταβίβασης στοιχείων ενεργητικού και παθητικού υποκαταστημάτων στην Ελλάδα, τα οποία ανήκουν σε πιστωτικά ιδρύματα που εδρεύουν σε άλλες χώρες μέλη της Ευρωπαϊκής Ένωσης, πλην της Ελλάδας, προς ελληνικά πιστωτικά ιδρύματα, στο πλαίσιο απόφασης εξυγίανσης του χρηματοπιστωτικού συστήματος της χώρας μέλος στην οποία έχουν την έδρα τους τα πιστωτικά ιδρύματα, εφαρμόζονται οι διατάξεις του άρθρου 16 του ν. 2515/1997”.

Παρ’ ότι είναι σαφές ότι το εν λόγω άρθρο φωτογραφίζει την υπόθεση που εξετάζουμε (ο νόμος ψηφίστηκε αμέσως μετά την απόκτηση των κυπριακών καταστημάτων από την Πειραιώς), ο συντάκτης τού νόμου έκανε ένα “λάθος”: επειδή -ίσως- είχε κατά νου τα περί συγχωνεύσεων και απορροφήσεων που προαναφέραμε, συσχέτισε το άρθρο 16 του Ν.2515/1997, το οποίο μιλάει για συγχωνεύσεις και απορροφήσεις. Μέγα λάθος! Λάθος εγκληματικό, διότι αυτό το άρθρο λέει και κάτι άλλο στην παράγραφο 8. Προσέξτε:

“Η μεταγραφή των ακινήτων και εμπραγμάτων δικαιωμάτων (…) γίνεται (…) με καταχώριση αποσπάσματος της σύμβασης ή του καταστατικού στο οποίο να εμφαίνεται ότι το απορροφόν (σ.σ.:!) ή το νέο πιστωτικό ίδρυμα είναι καθολικός διάδοχος των συγχωνευομένων (…)”. Καθολικός διάδοχος; Αμάν!

Πριν στεγνώσει το μελάνι τού ΦΕΚ όπου δημοσιεύθηκε ο Ν.4150/2013, ο Στουρνάρας ετοίμασε τροπολογία η οποία διέγραφε από το άρθρο 68 κάθε αναφορά στο άρθρο 16 του Ν.2515/1997. Δυστυχώς, η τροπολογία δεν πέρασε. Στις αρχές Δεκεμβρίου 2013, ο Στουρνάρας επανέρχεται, φυτεύοντας την τροπολογία του σε νομοσχέδιο του υπουργείου εργασίας, χωρίς αίσιο αποτέλεσμα και πάλι.

|

| “…προς ενίσχυση της ασφάλειας δικαίου…” (Από την αιτιολογική έκθεση του νομοσχεδίου) |

Ο Σάλλας εξακολουθεί να πιέζει και αυτή την φορά ο Στουρνάρας αποφασίζει να φέρει την τροπολογία σε πιο σχετικό νομοσχέδιο. Έτσι, λίγο πριν τα Χριστούγεννα, όταν κατατίθεται το νομοσχέδιο για “Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους κλπ”, ο υπουργός οικονομικών επανέρχεται και εξηγεί ότι η απαλοιφή τής αναφοράς στο άρθρο 16 του Ν.2515/1997 πρέπει να γίνει “προς ενίσχυση της ασφάλειας δικαίου”:

“(…) η παραπομπή στο άρθρο 16 του Ν.2515/1997, η οποία έγινε από το νομοθέτη με αποκλειστικό σκοπό να περιγραφεί η ακολουθητέα για τη μεταβίβαση διαδικασία, ενδέχεται να οδηγήσει στην εσφαλμένη ερμηνεία ότι πρόκειται για περίπτωση καθολικής διαδοχής.(…) Για το λόγο αυτό και προς ενίσχυση της ασφάλειας δικαίου κατά την εφαρμογή της διάταξης, προτείνεται η απαλοιφή της αναφοράς στο άρθρο 16 του Ν.2515/1997 (…)”. Παρά την μαεστρία με την οποία το αίτιο μετατρέπεται σε αιτιατό, η τροπολογία και πάλι δεν πέρασε.

Εδώ που τα λέμε, αυτό που ήθελε να πετύχει ο Σάλλας δεν ήταν κι εύκολο. Χρειαζόταν έναν νόμο ο οποίος όχι μόνο θα τον απάλλασσε από κάθε φόρο μεταβίβασης αλλά θα είχε και αναδρομική ισχύ. Θα έπρεπε, λοιπόν, να βρεθεί κάποιος με περισσευούμενο θράσος για να κάνει κάτι τέτοιο. Ευτυχώς, η χώρα διέθετε πρωθυπουργό “της αντρικής σχολής”, με θράσος να φάνε κι οι κότες. Έτσι, στις 5 Μαΐου 2014 δημοσιεύεται ο Ν.4261/2014 “Πρόσβαση στη δραστηριότητα των πιστωτικών ιδρυμάτων και προληπτική εποπτεία πιστωτικών ιδρυμάτων και επιχειρήσεων επενδύσεων κλπ”, το άρθρο 168 του οποίου απαλείφει -επί τέλους!- κάθε αναφορά σε “κακές” και “δαπανηρές” διατάξεις. Πρόκειται για ένα “σοφό” άρθρο, το οποίο τροποποιεί το “απρόσεκτο” άρθρο 68 του Ν.4150/2013 “από τότε που ίσχυσε”, δηλαδή αναδρομικά.

Και τώρα το κερασάκι! Στο περιβόητο άρθρο 168 του Ν.4261/2014 περιλαμβάνεται και μια μικρή πρόταση που λύνει ένα μεγάλο παράπλευρο πρόβλημα: “Στη συγκεκριμένη μεταβίβαση δεν εφαρμόζεται το άρθρο 479 του Αστικού Κώδικα”. Τί σημαίνει αυτό; Σημαίνει ότι η Πειραιώς ξενοιάζει μια για πάντα από τις δικαστικές ενέργειες που έχουν κινήσει οι μέτοχοι της Τράπεζας Κύπρου διεκδικώντας από την αγοράστρια τράπεζα αποζημιώσεις. (**)

Τέλος καλό, όλα καλά για την Πειραιώς. Ο φουκαράς ο πρόεδρός της μπορούσε πλέον να ανασάνει με ανακούφιση αφού δεν θα πλήρωνε δεκάρα φόρο για τα αξίας δισεκατομμυρίων ακίνητα που τόσο κόπο είχε κάνει για να του τα χαρίσουν και παράλληλα ξένοιαζε κι από κάθε σκοτούρα αποζημιώσεων. Δόξα τω θεώ να λέμε, που δεν αφήνει κανένα να πάει χαμένος.

(*) Πέρυσι, η εταιρία Grant Thornton προχώρησε σε αποτίμηση των περιουσιακών στοιχείων τής Αγροτικής που μεταβιβάσθηκαν στην Πειραιώς, με αποτέλεσμα να αυξηθεί η διαφορά Ενεργητικού – Παθητικού (funding gap) των υγιών στοιχείων ενεργητικού της Αγροτικής που μεταβιβάστηκαν στην Πειραιώς σε 7,47 δισ. ευρώ, ποσό το οποίο πιστοποιήθηκε και από το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

(**) Οφείλω να σημειώσω ότι η επίμαχη διάταξη σφυροκοπήθηκε και από τον ΣυΡιζΑ και από το ΚΚΕ και από τους ΑνΕλ. Παρά ταύτα, στα Μέσα Μαζικής Εξαπάτησης δεν έγινε η παραμικρή αναφορά. Ας είναι καλά τα κονδύλια που διαθέτει η Πειραιώς για διαφήμιση…

———————————-

Σημείωση

Στο κείμενό μας “Βαρδινογιάννηδες – 15. Η τροπολογία της ντροπής“, είχαμε αναφερθεί σε μια άλλη τροπολογία, η οποία χάριζε εκατοντάδες εκατομμύρια φόρων και προστίμων στο μεγάλο κεφάλαιο. Εκεί, είχαμε αναφερθεί και στον ρόλο τού τότε γραμματέα εσόδων και σημερινού βουλευτή τού Ποταμιού Χάρη Θεοχάρη. Χτες, ο κ. Θεοχάρης μάς απάντησε εμμέσως, διά του τουίττερ, διαφωνώντας με τις εκτιμήσεις μας:

|

| Ευτυχώς, γλίτωσα τον χαρακτηρισμό μου ως… παλαιοκομμουνιστού! |

17 Ιουνίου 2015

Μιχάλης Σάλλας – 12. Ο “καλός φίλος” Γιώργος Προβόπουλος

Καθώς οι βδομάδες περνούσαν δίχως κανένα νέο από την Τράπεζα της Ελλάδος, ο κ. Λαυρεντιάδης άρχισε να ανησυχεί για το αν θα κατάφερνε τελικά να αποκτήσει την τράπεζα. Ο κ. Λαυρεντιάδης είπε στους ανακριτές ότι συναντήθηκε με τον πρόεδρο της Τράπεζας Πειραιώς κ. Σάλλα και του είπε πως είχε αποφασίσει να αποσυρθεί από την συμφωνία. “Μη το κάνεις αυτό”, απάντησε ο κ. Σάλλας σύμφωνα με την κατάθεση του κ. Λαυρεντιάδη, “άσε με να τηλεφωνήσω στον καλό μου φίλο Γιώργο Προβόπουλο κι αυτός θα κάνει ό,τι χρειάζεται για να τελειώνει η συμφωνία”. Λίγες μέρες αργότερα, η κεντρική τράπεζα ενέκρινε την πώληση.Είναι ενδιαφέρον ότι ο Σάλλας δεν λέει πως ο Προβόπουλος θα κάνει ό,τι μπορεί αλλά “θα κάνει ό,τι χρειάζεται”. Η σιγουριά τού Σάλλα μάλλον δεν πηγάζει μόνο από το γεγονός ότι ο Προβόπουλος είναι ένας “καλός φίλος”. Κατά πάσα πιθανότητα πηγάζει και από το γεγονός ότι ο πρόεδρος είχε χτίσει αυτή την “καλή φιλία” με το ασφαλέστερο υλικό: το χρήμα. Αλλά ας πάρουμε τα πράγματα με την σειρά.

|

| Οι “επιτυχημένες” προβλέψεις ενός διοικητού τής ΤτΕ |

Το 1977, ο 27χρονος πειραιώτης Γιώργος Προβόπουλος επιστρέφει στην Ελλάδα από το βρεττανικό Έσσεξ, έχοντας στην τσέπη ένα διδακτορικό στα οικονομικά. Καθώς είναι ενταγμένος πολιτικά στην Νέα Δημοκρατία, μάλλον δεν δυσκολεύεται να γίνει καθηγητής τού τμήματος οικονομικών επιστημών τού Καποδιστριακού Πανεπιστημίου σε ηλικία 29 ετών, θέση που διατήρησε ως το 2007. Κατά την εποχή Μητσοτάκη (1989-1993), αναλαμβάνει διαδοχικά πρόεδρος του ΚΕΠΕ, πρόεδρος του Συμβουλίου Οικονομικών Εμπειρογνωμόνων (ΣΟΕ) και υποδοικητής τής Τράπεζας της Ελλάδος. Όταν το ΠαΣοΚ επιστρέφει στην εξουσία το 1993, ο Προβόπουλος στρέφεται στον τραπεζικό τομέα, στην αρχή ως οικονομικός σύμβουλος της Alpha Bank και στην συνέχεια ως πρόεδρος της Εμπορικής Τράπεζας, θέση από την οποία διευθέτησε την εξαγορά της από την Credit Agricole. Λίγες μέρες πριν ολοκληρωθεί αυτή η εξαγορά, ο Προβόπουλος μεταπηδά στην Τράπεζα Πειραιώς, η διοίκηση της οποίας τον ορίζει αντιπρόεδρο στις 18 Οκτωβρίου 2006.

Στο μεταξύ, από το 2004 η Νέα Δημοκρατία έχει διαδεχθεί το ΠαΣοΚ στην εξουσία. Ο Γιώργος Προβόπουλος βρίσκεται ανάμεσα σ’ εκείνους που, πριν τις εκλογές, χαράσσουν το οικονομικό πρόγραμμα της κυβέρνησης Καραμανλή. Έτσι, ανανεώνει την πολιτική του στήριξη και θέτει σοβαρή υποψηφιότητα να διαδεχθεί στην διοίκηση της Τράπεζας της Ελλάδος τον Νίκο Γκαργκάνα, η θητεία του οποίου λήγει το 2008. Επομένως, όταν ο Σάλλας παίρνει τον Προβόπουλο στην Πειραιώς, ξέρει ότι θα του φύγει σε λιγώτερο από δυο χρόνια. Πράγματι, στα τέλη Μαΐου 2008 ο Γιώργος Προβόπουλος αποχωρεί από την Πειραιώς και στις 20 Ιουνίου τοποθετείται διοικητής τής Τράπεζας της Ελλάδος.

Στο μεταξύ, σε ειδική κλειστή συνεδρίασή του στις 3 Απριλίου, το Δ.Σ. της Πειραιώς αποφασίζει να βελτιώσει τις αποζημιώσεις που χορηγούνται σε αποχωρούντα μέλη του. Με βάση αυτή την απόφαση, στις 21 Μαΐου η διοίκηση της τράπεζας αποφασίζει να χορηγήσει στον αποχωρούντα αντιπρόεδρό της αποζημίωση κάπου 3,1 εκατ. ευρώ (με συνυπολογισμό πριμ, bonus κλπ το ποσό έφτασε τελικά τα 3,4 εκατομμύρια) για λιγώτερους από 20 μήνες δουλειάς! Το ποσό ξεπέρασε τα 2 εκατομμύρια ανά χρόνο δουλειάς, όταν μέχρι τότε η τράπεζα έδινε στους αποχωρούντες αντιπροέδρους αποζημίωση ίση με μόλις 100.000 ανά χρόνο δουλειάς. Pas mal, George… pas mal!

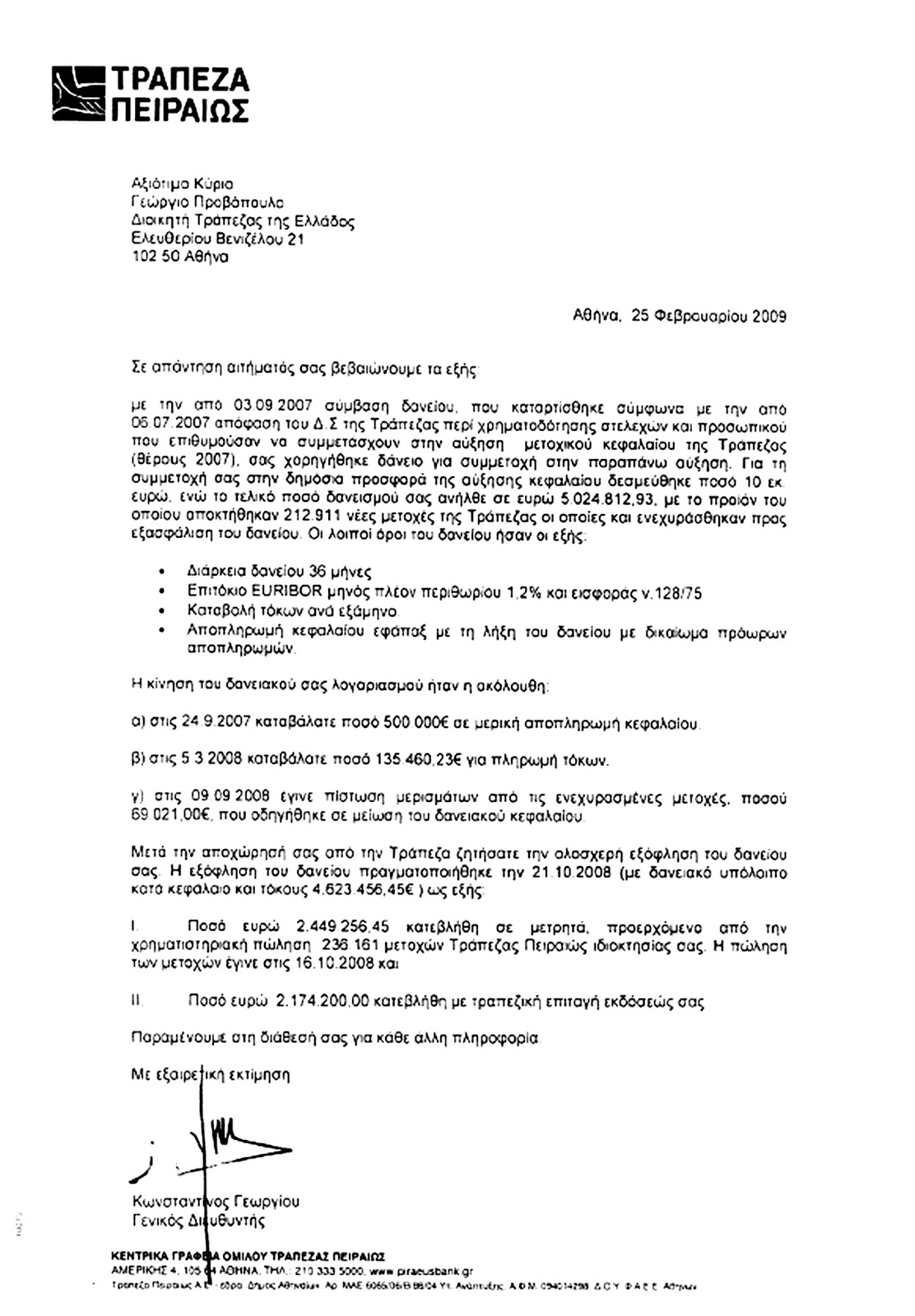

Εξαιρετικό ενδιαφέρον έχει και μια άλλη παράμετρος των σχέσεων Προβόπουλου-Πειραιώς. Κατά το διάστημα που εργαζόταν στην τράπεζα, ο Προβόπουλος πήρε δάνειο περίπου 5 εκατομμυρίων για να αγοράσει μετοχές τής ίδιας της τράπεζας, οι οποίες παρακρατήθηκαν από την τράπεζα ως εγγύηση για το δάνειο. Μέχρι την αποχώρησή του είχε καταβάλει 500.000 απ’ αυτό το ποσό.

Όταν ανέλαβε την διοίκηση της Τράπεζας της Ελλάδος, προκειμένου να αποφύγει προβλήματα σύγκρουσης συμφερόντων (η ΤτΕ ελέγχει τις άλλες τράπεζες), ο Προβόπουλος ζήτησε από την Πειραιώς να εκποιήσει το χαρτοφυλάκιό του. Όμως, με το χρηματιστήριο στα κάτω του, η πώληση των μετοχών απέφερε σκάρτα 2,5 εκατομμύρια. Έτσι, ο πρώην αντιπρόεδρος υποχρεώθηκε να καλύψει το υπόλοιπο των 2,17 εκατομμυρίων με προσωπική του επιταγή, την οποία δεν δυσκολεύτηκε να καλύψει αφού στο μεταξύ είχε εισπράξει τα 3,4 εκατομμύρια της αποζημίωσης (περίπου 2,7 εκατ. μετά την πληρωμή τού αναλογούντος φόρου).

|

| Το έγγραφο της Πειραιώς που πιστοποιεί την ζημιά του Προβόπουλου από την επένδυσή του σε μετοχές της Πειραιώς. |

Θα μπορούσε κάποιος να υποθέσει ότι η τράπεζα ενέκρινε τόσο μεγάλη αποζημίωση στον αποχωρούντα αντιπρόεδρό της ακριβώς για να καλύψει τις απώλειες από το “παιχνίδι” του με τις μετοχές της τράπεζας. Επειδή, όμως, εμείς εδώ δεν συνωμοσιολογούμε, ας μείνουμε στα πραγματικά περιστατικά. Και η πραγματικότητα λέει πως ο αντιπρόεδρος της τράπεζας “έσπρωξε” ένα χοντρό πακέττο σε μετοχές οι οποίες έχασαν την μισή τους αξία μέσα σε δεκατρείς μόλις μήνες.

Το ερώτημα, λοιπόν είναι απλό: γιατί ο Προβόπουλος προέβη σ’ αυτή την αποτυχημένη επενδυτική επιλογή; Ήταν τόσο άσχετος με το χρηματιστήριο ή, μήπως, δέχτηκε το ρίσκο προσδοκώντας άλλα, απείρως περισσότερα κέρδη από άλλους αφανείς λόγους; Η απάντηση δεν έχει κανένα ενδιαφέρον. Είτε ήταν άσχετος είτε έπαιζε παιχνίδια στο παρασκήνιο, ο άνθρωπος αυτός ήταν ακατάλληλος για να αναλάβει τον ρόλο τού διοικητή τής κεντρικής τράπεζας της χώρας. Άλλωστε, αυτή την προφανή ακαταλληλότητα την έδειξε πολλές φορές στην διάρκεια της θητείας του και θα αναφερθούμε σ’ αυτήν κάποια στιγμή.

Για την ώρα, ας εστιάσουμε σε ένα σημαντικό πλεονέκτημα του Γιώργου Προβόπουλου: ήταν καλός φίλος τού Μιχάλη Σάλλα.

16 Ιουνίου 2015

Μιχάλης Σάλλας – 11. Η ληστεία ολοκληρώνεται

|

| Γιοργκ Άσμουσεν: Ένας “φίλος” παντός καιρού. |

Και καλά, να πουληθούν τα καταστήματα της Ελλάδας. Το ερώτημα είναι πόσο; Σε όλα τα μήκη και τα πλάτη τής δημοκρατικής δύσης, το τίμημα οποιασδήποτε επιχειρηματικής συναλλαγής ορίζεται με την σύμφωνη γνώμη αγοραστή και πωλητή. Όμως, στην συγκεκριμένη αγοραπωλησία, οι πωλητές δεν συναντήθηκαν καν με τον αγοραστή, καθ’ υπόδειξη της τρόικας. Έτσι, στην κυπριακή αντιπροσωπεία που στις 9 Μαρτίου 2013 ήρθε στην Αθήνα για διαπραγματεύσεις, συμμετείχαν υπάλληλοι του υπουργείου οικονομικών και της Κεντρικής Τράπεζας Κύπρου αλλά κανένας διοικητής κυπριακής τράπεζας ή, έστω, εκπρόσωπός του.

Πόσο, λοιπόν; Η ΚΤΚ είχε υπολογίσει την καθαρή αξία των κυπριακών τραπεζών στα 8 δισ. ευρώ και των ελληνικών καταστημάτων περίπου στο μισό. Ο μόνος υποψήφιος αγοραστής, η Τράπεζα Πειραιώς, πρόσφερε μισό δισ. μόλις. Οι διαπραγματεύσεις κατέρρευσαν πριν καλά-καλά αρχίσουν. Αδιέξοδο. Αμέσως, επεμβαίνει το Γιούρογκρουπ και ορίζει μεσολαβητές τον επίτροπο Χοακίν Αλμούνια και την Διεύθυνση Ανταγωνισμού, οι οποίοι έπιασαν αμέσως δουλειά προκειμένου να αποτιμήσουν την πραγματική αξία των καταστημάτων. Και τότε, οι κύπριοι έπαθαν σοκ.

Οι μεσολαβητές στήριξαν την αποτίμησή τους στην εκτίμηση της ζημιάς που θα πάθαιναν οι τράπεζες αν επαληθεύονταν ορισμένα ακραία άσχημα σενάρια για την ελληνική και την κυπριακή οικονομία, τα οποία επεξεργάστηκε η αγγλική πολυεθνική εταιρεία επενδύσεων Pimco (*). Κόβοντας και ράβοντας (κυρίως κόβοντας) κατά το δοκούν, κατέληξαν σε ένα ποσό που σχεδόν συμφωνούσε με την προσφορά τής Πειραιώς: 524 εκατομμύρια ευρώ. Οι κύπριοι διαπραγματευτές ήταν αδύνατο να δεχτούν τέτοια πρόταση. Ενημέρωσαν τους διοικητές των τριών τραπεζών, οι οποίοι απέρριψαν ασυζητητί την προσφορά. “Στην Ελλάδα βρισκόταν η καρδιά των δραστηριοτήτων μας, γιατί να τα δώσουμε όλα για ένα κλάσμα της αξίας τους;” αναρωτιέται ο Ανδρέας Αρτέμη, τότε πρόεδρος της Τράπεζας Κύπρου.

Ο Αρτέμη εξοργίζεται και για έναν ακόμη λόγο. Όπως λέει ο ίδιος, “στη συμφωνία υπήρχαν πρόνοιες οι οποίες επέτρεπαν στην Τράπεζα Πειραιώς να διενεργήσει έλεγχο εκ των υστέρων και να απαιτήσει αποζημιώσεις για συγκεκριμένα δάνεια, παρ’ όλο που η βάση της πώλησης έγινε με το ακραίο σενάριο της Pimco”. Και όμως, ο Σάλλας δεν δείχνει ικανοποιημένος από το τίμημα που προσδιόρισαν οι μεσολαβητές και κάνει τον δύσκολο, προσπαθώντας να το κατεβάσει ακόμα περισσότερο.

Ο Σαρρής αρνείται να υπογράψει την επαίσχυντη προσφορά, παρά τα απανωτά τηλεφωνήματα που του κάνει ο έλληνας ομόλογός του Γιάννης Στουρνάρας για να τον πιέσει. Όμως, το Γιούρογκρουπ είναι ανένδοτο. Στην συνεδρίαση της 15ης Μαρτίου, ο Άσμουσεν είναι κατηγορηματικός: ή υπογράφετε ή δεν σας δίνουμε δεκάρα, σας αφήνουμε να πτωχεύσετε και σας διώχνουμε κι απ’ την ευρωζώνη. Αναστασιάδης και Σαρρής βρέθηκαν με το πιστόλι στον κρόταφο. Στην επόμενη συνεδρίαση του Γιούρογκρουπ, που πραγματοποιήθηκε μια βδομάδα αργότερα, υπέγραψαν “για να μείνει η Κύπρος στην Ευρώπη και στο ευρώ”. Η ληστεία ολοκληρώθηκε: με κάτι παραπάνω από μισό δισ., ο Σάλλας απέκτησε περιουσία τεσσάρων δισ.

|

| Ιούνιος 2010. Η Τράπεζα Κύπρου εγκαινιάζει το νέο κεντρικό κατάστημά της στην Αυστραλία.Ο πρόεδρος της τράπεζας Ανδρέας Αρτέμη (μέσον), δίπλα στον πρωθυπουργό της Βικτώριας Τζον Μπράμπυ (αριστερά),δεν δείχνει να έχει αντιληφθεί την καταιγίδα που πλησιάζει. |

Χάρη στην απόκτηση των 312 κυπριακών καταστημάτων, η Πειραιώς έγινε η μεγαλύτερη τράπεζα της Ελλάδας, με 1186 καταστήματα εντός Ελλάδας και 444 σε 9 άλλες χώρες, ποσοστό αγοράς 30%, ίδια κεφάλαια 1,3 δισ. και προσωπικό σχεδόν 24.000 άτομα. Στο επόμενο τρίμηνο, η -παραπαίουσα πριν λίγο καιρό- Πειραιώς παρουσίασε κέρδη 3,4 εκατ. ευρώ ενώ η αξία τής μετοχής της τετραπλασιάστηκε.

Και τώρα το κερασάκι. Σύμφωνα με την αποτίμηση βάσει της οποίας έγινε η αγοραπωλησία, η Πειραιώς “φορτωνόταν” ένα χρηματοδοτικό κενό περίπου 1,5 δισ., το οποίο θα καλυπτόταν κατά τα 2/3 από το Ταμείο Χρηματοπιστωτικής Σταθερότητας και κατά 1/3 από τις πωλήτριες τράπεζες. Με άλλα λόγια: οι κυπριακές τράπεζες πήραν από την Πειραιώς 524 εκατ. ευρώ, της επέστρεψαν τα 500 απ’ αυτά για να καλύψουν τα κενά τους και χρέωσαν και τον κυπριακό λαό ένα δισ. από το ΤΧΣ προς όφελος του αγοραστή τους. Δεν είναι συναρπαστικό; (**)

Κλείνουμε για σήμερα με μια απορία. Σε μια τόσο μεγάλη και εξαιρετικά συμφέρουσα για τον αγοραστή δουλειά, πώς εξηγείται το ότι παρουσιάστηκε μόνον ένας ενδιαφερόμενος; Οι υπόλοιποι τραπεζίτες βρίσκονταν σε διακοπές ή κοιμόντουσαν; Πολύ θα ήθελα να ακούσω την γνώμη τού κ. Προβόπουλου επ’ αυτού. Ο οποίος Προβόπουλος… Συγγνώμη, είπαμε ότι κλείνουμε για σήμερα.

—————————————–

(*) Το ότι έναν χρόνο αργότερα η Pimco επένδυσε κάμποσα εκατομμύρια στο τριετές ομόλογο μισού δισεκατομμυρίου που εξέδωσε η Τράπεζα Πειραιώς, προφανώς και δεν έχει σχέση με όσα διηγούμαστε εδώ. Ή μήπως έχει;

(**) Διαβάστε την εξοργιστική συνέντευξη του Κων. Λοϊζίδη, εκτελεστικού μέλους τού Δ.Σ. της Πειραιώς, σύμφωνα με την οποία, ούτε λίγο ούτε πολύ: (α) η Πειραιώς “θυσιάστηκε” παίρνοντας τα κυπριακά τραπεζικά καταστήματα “για το καλό της χώρας”, κατόπιν πιέσεων της Ε.Ε., (β) η τράπεζα δεν είχε πρόσβαση στα σενάρια της Pimco, (γ) οι ακραίες προβλέψεις των σεναρίων “μπορεί και να αποδειχθούν μη επαρκείς διαχρονικά”, (δ) “η τιμή πώλησης που συμφωνήθηκε συνολικά και για τα τρία δίκτυα καταστημάτων των κυπριακών τραπεζών ήταν πολύ υψηλότερη από τις αντίστοιχες συγκρίσιμες συναλλαγές στην Ελλάδα”, (ε) άλλες ξένες τράπεζες “πλήρωσαν για να φύγουν από την Ελλάδα”, (στ) η εν λόγω αγοραπωλησία ήταν επώδυνη για την Πειραιώς, διότι η τράπεζα “αντιμετωπίζει την τεράστια λειτουργική πρόκληση αφομοίωσης και ενοποίησης 312 καταστημάτων και 5.268 νέων υπαλλήλων με διαφορετική εκπαίδευση και κουλτούρα, καθώς και πολλαπλών λογισμικών συστημάτων” κλπ κλπ. Δηλαδή, εκεί που μας χρωστάγανε…

[divider] [/divider] [divider] [/divider]

Μιχάλης Σάλλας – 10. Το προδιαγεγραμμένο σχέδιο για την Κύπρο

|

| Ο Δημήτρης Χριστόφιας με τον πρόεδρο του Ευρωπαϊκού Συμβουλίου Χέρμαν Βαν Ρομπέυ |

Ο κύπριος πρόεδρος δεν θέλει με τίποτε να προσφύγει στον μηχανισμό στήριξης (EFSF) επειδή βλέπει ότι το μνημόνιο που ζητούν οι “θεσμοί” θα είναι καταστροφικό για την χώρα του. Στις 25 Οκτωβρίου 2011, συγκαλεί έκτακτο υπουργικό συμβούλιο, όπου ανακοινώνει την πρόθεσή του να εθνικοποιήσει την τράπεζα, αδιαφορώντας για τις συστάσεις των ευρωπαίων. Η μικρή Κύπρος τολμά να υψώνει το ανάστημά της και να φέρνει αντιρρήσεις στον κεντρικά σχεδιασμένο νεοφιλελεύθερο σχεδιασμό τής Ευρώπης. Οι Βρυξέλλες βγάζουν σπυράκια.

Στις 27 Δεκεμβρίου 2011, η ΕΚΤ διεξάγει τα περίφημα stress test, τα οποία, αν και στημένα, βγάζουν την Λαϊκή “μέσα” κατά 1,9 δισ. ευρώ. Αμέσως μόλις ανακοινώνονται τα αποτελέσματα των τεστ, η κυβέρνηση φέρνει στην βουλή νομοσχέδιο για εξαγορά τού χρέους τής τράπεζας. Η ΕΚΤ αντιδρά εκ νέου. Υποστηρίζει ότι η κυβέρνηση παραβιάζει την απαγόρευση της κρατικής χρηματοδότησης και προειδοποιεί ότι θα επιβληθούν κυρώσεις, ενώ σε περίπτωση προσφυγής τής χώρας στον μηχανισμό στήριξης, τα ποσά αυτών των χρηματοδοτήσεων θα αφαιρεθούν. Με άλλα λόγια: η Ε.Ε. απαγορεύει την εσωτερική χρηματοδότηση και επιβάλλει τον υποχρεωτικό δανεισμό από τρίτους.

Ο Χριστόφιας δεν υποκύπτει στον εκβιασμό και αδιαφορεί για δεύτερη φορά. Επειδή, όμως, όπως είπαμε, τα stress test της ΕΚΤ είναι στημένα, οι πραγματικές ανάγκες τής Λαϊκής αποδείχτηκαν πολύ μεγαλύτερες. Στις 5 Μαρτίου 2012, η κυπριακή κυβέρνηση ζητά από την ΕΚΤ να εγκρίνει την κατά 1,9 δισ. ανακεφαλαιοποίηση της τράπεζας, εισπράττοντας την τρίτη άρνηση στην σειρά. Η άρνηση συνοδεύεται από απαίτηση για ένταξη της Κύπρου σε μνημόνιο και δίνει στην κυβέρνηση διορία τριών ημερών (!) για να υποβάλει πρόγραμμα αναδιάρθρωσης, κάτι που είναι παντελώς αδύνατο να γίνει σε ένα τριήμερο.

Οι κύπριοι επιμένουν να αδιαφορούν για τις πιέσεις. Τέλη Μαΐου του 2012, η κυβέρνηση αποφασίζει να αγνοήσει και επίσημα το τελεσίγραφο της ΕΚΤ και εγκρίνει την ανακεφαλαιοποίηση της Λαϊκής. Οι ευρωπαίοι κοντεύουν να πάθουν αποπληξία. Ο Ντράγκι βγάζει καπνούς από τ’ αφτιά και δεν κρύβει την οργή του στις δημόσιες δηλώσεις του.

Οι εξελίξεις είναι ραγδαίες. Η προσπάθεια του Χριστόφια να βρει δανεικά από Ρωσσία και Κίνα πέφτει στο κενό. Ο οίκος Fitch υποβαθμίζει τα κυπριακά ομόλογα σε “σκουπίδια”. Τον Ιούνιο του 2012 η Ε.Ε. στέλνει στον κύπριο πρόεδρο ένα προσχέδιο μνημονίου. Αντί για απάντηση, η κυπριακή κυβέρνηση υποβάλλει νέο σχέδιο αναδιάρθρωσης της Λαϊκής, το οποίο ο Ντράγκι απορρίπτει σε χρόνο ρεκόρ. Οι κάνουλες στερεύουν και ο Χριστόφιας σύρεται σε διαπραγματεύσεις.

Η Σύνοδος Κορυφής του Δεκεμβρίου 2012 παίρνει απόφαση να ζητήσει από τα ευρωπαϊκά κοινοβούλια την έγκριση νέου κανονισμού για την εκκαθάριση των πιστωτικών ιδρυμάτων. Ο νόμος με τίτλο “Εξυγίανση των πιστωτικών ιδρυμάτων” που ψήφισε η Κύπρος, ουσιαστικά προσέφερε το νομικό πλαίσιο για την διάσωση με ίδιους πόρους (bail-in), δηλαδή με κούρεμα των καταθέσεων. Το κείμενο του νόμου γράφτηκε σύμφωνα με τις απαιτήσεις των ευρωπαίων και σκοπός του ήταν να αντιμετωπίσει τα νομικά προβλήματα για την πώληση των ελληνικών δικτύων των κυπριακών τραπεζών στην Ελλάδα αλλά και να προετοιμάσει την ανακεφαλαιοποίηση των τραπεζών. Για πρώτη φορά μετά από δυο ολόκληρα χρόνια, το βράδυ της ψήφισης του νομοσχεδίου, υπήρξε άμεση θετική απάντηση από την ΕΚΤ. Μόνο που οι κύπριοι βουλευτές δεν είχαν καταλάβει τι ακριβώς είχαν ψηφίσει.

|

| Από εκδήλωση του ΣΕΒ, 15/1/2014: Ο πρόεδρος του ΣΕΒ Δημήτρης Δασκαλόπουλος εν μέσω του διοικητή της ΤτΕ Γιώργου Προβόπουλου (αριστερά) και του προέδρου της Τράπεζας Πειραιώς Μιχάλη Σάλλα (δεξιά) |

Από το παραπάνω ιστορικό, βγαίνει καθαρά το συμπέρασμα ότι τα όσα έγιναν την άνοιξη του 2013 στην Κύπρο, είχαν συζητηθεί, σχεδιαστεί και οργανωθεί πολύ νωρίτερα, πολύ πιθανόν δε από τα τέλη τού 2011. Το σχέδιο ήταν προδιαγεγραμμένο. Απλώς, τον Ιανουάριο του 2013 επιλέχθηκε η “τελική λύση” της “ακούσιας” διαίρεσης των κυπριακών τραπεζών, δηλαδή η “ακούσια” αποκοπή των ελληνικών καταστημάτων τους. Τί σημαίνει αυτό; Δείτε:

Τον Ιανουάριο του 2013, η ΕΚΤ αναλύει τρία σενάρια εκποίησης αυτών των καταστημάτων: εκούσιο, ακούσιο 1 (με πρωτοβουλία τής ΚΤΚ) και ακούσιο 2 (με πρωτοβουλία τής Τράπεζας της Ελλάδος). Το εκούσιο απορρίπτεται, γιατί θα έδινε δικαίωμα στους πιστωτές των κυπριακών τραπεζών να ζητήσουν αποζημιώσεις από τον αγοραστή. Η Τράπεζα της Ελλάδος προθυμοποιείται να “βοηθήσει” και, τελικά, επιλέγεται το ακούσιο 2. Η ΕΚΤ συντάσσει ένα μυστικό και άκρως απόρρητο υπόμνημα με τα συμπεράσματά της και το προωθεί σε μια κλειστή ομάδα ειδικών για να τακτοποιηθούν οι λεπτομέρειες της υλοποίησής του.

Και τώρα προσοχή σε δυο μικρές λεπτομέρειες: Πρώτον, στην εν λόγω ομάδα συμμετέχει και ένας έλληνας νομικός, ο οποίος συνεργάζεται με δικηγορικό γραφείο της Αθήνας, το οποίο συνεργάζεται με την Τράπεζα Πειραιώς (η Der Tagesspiegel δεν δημοσιεύει ονόματα αλλά σημειώνει ότι οι σχέσεις αυτές “αμφισβητήθηκαν”). Δεύτερον, στην Τράπεζα της Ελλάδος προΐσταται ο Γιώργος Προβόπουλος, επιστήθιος φίλος τού Μιχάλη Σάλλα και πρώην αντιπρόεδρος της Τράπεζας Πειραιώς, ο οποίος είχε ήδη βοηθήσει τον Σάλλα στο παιχνίδι του με την Proton Bank του Λαυρεντιάδη (για το παιχνίδι αυτό θα μιλήσουμε σύντομα). Ο ισχυρός άνδρας τής Πειραιώς, λοιπόν, όχι μόνο έχει άριστη, έγκυρη και -πάνω απ’ όλα- έγκαιρη ενημέρωση για θέματα που ακόμη κι ο υπουργός οικονομικών τής Κύπρου δεν έχει ιδέα αλλά έχει και τους κατάλληλους ανθρώπους στα κατάλληλα πόστα για να τον βοηθήσουν.

{kind=link}