Ο ΔΟΛ, εν μέσω κρίσης, εξασφάλισε δύο ομολογιακά δάνεια ύψους

157 εκατ. ευρώ με εμπράγματες εξασφαλίσεις ενός εκατομμυρίου

από προσημειώσεις σε ακίνητα που φαίνεται να έχουν

μικρή αξία και χαμηλή εμπορευσιμότητα

Ο ΔΟΛ, εν μέσω κρίσης, εξασφάλισε δύο ομολογιακά δάνεια ύψους

157 εκατ. ευρώ με εμπράγματες εξασφαλίσεις ενός εκατομμυρίου

από προσημειώσεις σε ακίνητα που φαίνεται να έχουν

μικρή αξία και χαμηλή εμπορευσιμότητα02.04.2016, 17:57 | efsyn

Τις περίεργες και ιδιαίτερα… εύκολες, αν μη τι άλλο, διαδρομές των υπερδανεισμών κομμάτων και μέσων μαζικής ενημέρωσης θα επιχειρήσει να εξετάσει η Βουλή έπειτα από τη σχετική πρόταση που κατέθεσε η κυβέρνηση για σύσταση εξεταστικής επιτροπής, την οποία, όπως όλα δείχνουν, θα υποστηρίξουν και άλλα κόμματα.

Με την πρόταση ζητείται να εξεταστούν το ύψος, οι όροι, ο σκοπός δανειοδότησης, η πιστοληπτική ικανότητα των δανειοληπτών σε σχέση με τους κανονισμούς των τραπεζών, οι εμπράγματες εξασφαλίσεις και άλλες εγγυήσεις που έχουν δοθεί γι’ αυτά, το σημερινό ύψος των δανείων, αν εξυπηρετούνται, καθώς και αν έχουν ληφθεί απαραίτητα μέτρα σε όσες περιπτώσεις αυτά δεν εξυπηρετούνται κανονικά…

Ο πρόεδρος των ΑΝ.ΕΛΛ. και υπουργός Εθνικής Αμυνας, Πάνος Καμμένος, στη συζήτηση για τη διαφθορά και τις παρεμβάσεις στη Δικαιοσύνη που πραγματοποιήθηκε στη Βουλή έκανε (ξημερώματα) λόγο για πρόσφατες δανειοδοτήσεις του Δημοσιογραφικού Οργανισμού Λαμπράκη που ανήκει στον Σταύρο Ψυχάρη, οι οποίες έφτασαν τα 157 εκατ. ευρώ!

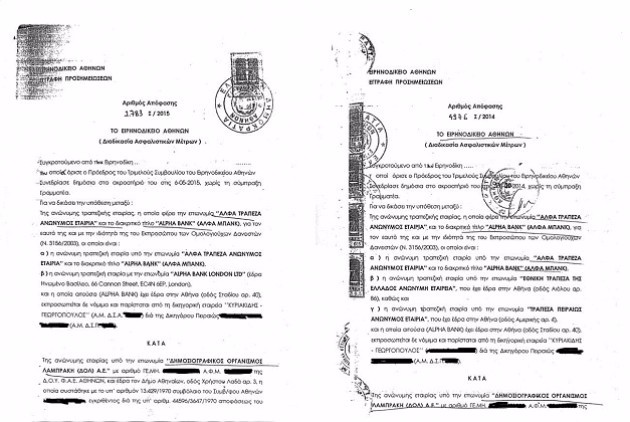

Οι δύο αποφάσεις του Ειρηνοδικείου Αθηνών με τις οποίες ορίζονται

οι εμπράγματες εξασφαλίσεις, οι προσημειώσεις δηλαδή σε ακίνητα,

για τα δύο ομολογιακά δάνεια 96,81 εκατ. ευρώ και έως 60 εκατ.

ευρώ που πήρε ο ΔΟΛ στις 28/8 του 2014

και στις 29/1του 2015 |

Οι δύο αποφάσεις του Ειρηνοδικείου Αθηνών με τις οποίες ορίζονται

οι εμπράγματες εξασφαλίσεις, οι προσημειώσεις δηλαδή σε ακίνητα,

για τα δύο ομολογιακά δάνεια 96,81 εκατ. ευρώ και έως 60 εκατ.

ευρώ που πήρε ο ΔΟΛ στις 28/8 του 2014

και στις 29/1του 2015 |Και μάλιστα εν μέσω κρίσης και με ελάχιστες εξασφαλίσεις, όταν άλλοι αδυνατούν ακόμα και τώρα να πάρουν έστω και ένα πολύ μικρότερο δάνειο…

Τα όσα περιγράφονται σε δύο αποφάσεις του Ειρηνοδικείου Αθηνών (4976 Σ/2014 και 1783 Σ/2015 διαδικασία ασφαλιστικών μέτρων) είναι ενδεικτικά και άκρως αποκαλυπτικά για το πώς δόθηκαν δύο ομολογιακά δάνεια στον ΔΟΛ: στις 28 Αυγούστου του 2014 το πρώτο, ύψους 96,81 εκατ. ευρώ (από τρεις τράπεζες, Alpha, Εθνική και Πειραιώς) και στις 29 Ιανουαρίου του 2015 (λίγες μέρες μετά τις εκλογές) το δεύτερο, ύψους 60 εκατ. ευρώ (από Alpha και Alpha Bank London LTD). Από τις δύο αποφάσεις προκύπτει σειρά ερωτημάτων σχετικά με τον τρόπο που δίνονται σε ορισμένους δάνεια.

Το πρώτο δάνειο των 96,81 εκατ. ευρώ, η πλήρης εξόφληση του οποίου ορίζεται έως και τον Δεκέμβριο του 2023, αφορά κατά ένα μέρος (79,67 εκατ. ευρώ) αναχρηματοδότηση παλαιότερου δανείου και το υπόλοιπο αποτελεί κεφάλαιο κίνησης. Και εδώ αρχίζουν τα περίεργα. Γι’ αυτό το ποσό δίνονται εμπράγματες εξασφαλίσεις για ποσό 1.000.000 ευρώ, με προσημειώσεις όμως σε ακίνητα που φαίνεται να έχουν μικρή αξία και χαμηλή εμπορευσιμότητα.

Προσημειώνονται λοιπόν έξι ημιυπόγειοι χώροι και αποθήκες (και μάλιστα ορισμένα ποσοστά αυτών, λόγω συνιδιοκτησίας) σε πολυκατοικία της Καλλιθέας, ένα αγροτεμάχιο (κληροτεμάχιο Γ’ κατηγορίας) 7.350 τ.μ. (μετά των τυχόν επ’ αυτού πάσης φύσεως κτισμάτων, όπως αναφέρεται) στη Νέα Ραιδεστό του Δήμου Θέρμης στη Θεσσαλονίκη και ένα εκτός σχεδίου αγροτικό ακίνητο συνολικής έκτασης 16,75 στρεμμάτων με 270 ελαιόδεντρα και 65 αμυγδαλιές (επίσης μετά των επ’ αυτού πάσης φύσεως κτισμάτων, υπαρχόντων, υπό ανέγερση και μελλοντικών) στα Σφακιά των Χανίων Κρήτης.

Τα επιτόκια

Παλαιότερες εξασφαλίσεις δεν αναφέρονται, αν και θα έπρεπε, ενώ το επιτόκιο για τα δύο πρώτα χρόνια είναι μόλις 2%, τα τρία επόμενα φτάνει στο 3,75% και από το έκτο και μέχρι τη λήξη είναι 4,95%. Σύμφωνα με τους γνώστες της αγοράς, το επιτόκιο ειδικά για τα πρώτα χρόνια θεωρείται αισθητά χαμηλότερο από εκείνα της τραπεζικής χρηματοδότησης για ισχυρούς ελληνικούς επιχειρηματικούς ομίλους.

Λίγους μήνες μετά (29/1/2015), ο ΔΟΛ εξασφαλίζει νέο ομολογιακό δάνειο έως και 60 εκατ. ευρώ, αλλά μειωμένης εξασφάλισης για αναχρηματοδότηση παλαιότερου δανείου (ίσως για μέρος του προαναφερόμενου ώστε να εμφανίζεται εξυπηρετούμενο;), επίσης με αποπληρωμή έως και τον Δεκέμβριο του 2023.

Ως εμπράγματες εξασφαλίσεις ορίζονται και πάλι τα προαναφερόμενα ακίνητα επίσης για το ποσό του 1.000.000 ευρώ, ενώ και πάλι δεν αναφέρονται τυχόν εμπράγματες εξασφαλίσεις του προηγούμενου δανείου που αναχρηματοδοτείται, ενώ λογικά, αν υπήρχαν, θα έπρεπε να αναφέρονται. Το επιτόκιο ορίζεται για την πρώτη χρόνια και πάλι στο 2%, τα τρία επόμενα στο 3,75% και έπειτα μέχρι τη λήξη στο 4,95%. Πρόκειται και πάλι για ιδιαίτερα χαμηλό επιτόκιο (ειδικά για τα πρώτα χρόνια) σε σχέση μάλιστα και με το αυξημένο ρίσκο.

Και για τα δύο δάνεια πάντως μπαίνουν και ενέχυρα επί μετοχών συνδεδεμένων εταιρειών, οι οποίες όμως έχουν διαπιστωμένα επιχειρηματικά προβλήματα («Ελληνικά Γράμματα», που είναι υπό εκκαθάριση, «Βιβλιοπωλεία Παπασωτηρίου» και «Βήμα FM»), αλλά και επί σημάτων εντύπων και ιστοσελίδων, που θεωρούνται όμως απροσδιόριστης αξίας και εμπορευσιμότητας, ειδικά υπό τις συνθήκες που έχουν διαμορφωθεί την τελευταία επταετία.

Δημιουργούνται λοιπόν εύλογα ερωτήματα για τον τρόπο με τον οποίο μέχρι και πρόσφατα ορισμένοι εξασφάλιζαν υπέρογκες δανειοδοτήσεις-αναχρηματοδοτήσεις με ελάχιστες αν μη τι άλλο εξασφαλίσεις. Αλλά και για το αν έχουν γίνει έλεγχοι επ’ αυτών από την Τράπεζα της Ελλάδος.

Υπάρχουν όμως και άλλα… εξωφρενικά με την πρακτική των ομολογιακών δανείων. Και μάλιστα… νομοθετημένα! Κάθε πολίτης για οποιαδήποτε αγοραπωλησία υπόκειται σε έξοδα μεταγραφής ανάλογα με τα ποσά των δανείων. Τράπεζες όμως και εταιρείες εξασφαλίζουν οικονομικές και φορολογικές ελαφρύνσεις καθώς και άλλα ευεργετήματα, υπαγόμενες στις διατάξεις του Ν. 3156/2003.

Τι σημαίνει αυτό; Οτι για δάνεια ανεξαρτήτως ποσού αποδίδουν για τις μεταγραφές μόλις 100 ευρώ. Δηλαδή για τις μεταγραφές των προαναφερόμενων δανείων (96,81 εκατ. ευρώ και 60 εκατ. ευρώ) δόθηκαν συνολικά στο υποθηκοφυλακείο μόλις 200 ευρώ! Και όλα είναι νόμιμα. Προσέξτε.

Οι επιχειρήσεις συνάπτουν συμβάσεις χρηματοδότησης με τράπεζες τις οποίες ονομάζουν ομολογιακά δάνεια. Οι τράπεζες αμέσως μετά, ως ομολογιούχοι, υποβάλλουν στο Μονομελές Πρωτοδικείο αίτηση εγγραφής προσημείωσης υποθήκης για ασφάλεια ομολογιακού δανείου και η επιχείρηση που χρηματοδοτείται συναινεί στη λήψη του ασφαλιστικού μέτρου.

Με αυτόν τον τρόπο το δικαστήριο δεσμεύεται ουσιαστικά από την ομολογία της επιχείρησης και εκδίδει απόφαση χωρίς να διερευνήσει αν πράγματι πρόκειται για ομολογιακό δάνειο, αν έχουν εκδοθεί τα αξιόγραφα, οι ομολογίες.

Ακολούθως οι τράπεζες μεταγράφουν τις προσημειώσεις επικαλούμενες το άρθρο 14 του Ν. 3156/2003, δηλαδή την καταβολή 100 ευρώ ανεξαρτήτως ποσού προσημειώσεως, χωρίς να καταβάλλουν αναλογικά τέλη και δικαιώματα σύμφωνα με τον Ν. 325/1976, όπως ισχύει για όλα τα άλλα. Τόμπολα! Ομορφος κόσμος, αγγελικά πλασμένος. Και νόμιμα. Με τη συγκυβέρνηση ΣΥΡΙΖΑ-ΑΝ.ΕΛΛ. να μην έχει πράξει μέχρι στιγμής το παραμικρό γι’ αυτό. Μήπως να ρίξουν και σε αυτά μια πιο… προσεκτική ματιά;

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ:

{kind=link}